반응형

재경관리사 시험에서도 자주 나오는 “투자중심점의 성과평가”에서 투자수익률(ROI) 과 잔여이익(RI) 방식은 모두 중요한 개념인데, 많은 수험생들이 왜 잔여이익은 투자규모가 다를 경우 비교하기에 적합하지 않다고 하는지 혼란을 겪습니다.

간단한 예시도 함께 들어서 자세하게 풀어드리겠습니다.

개념 먼저 정리: ROI vs RI

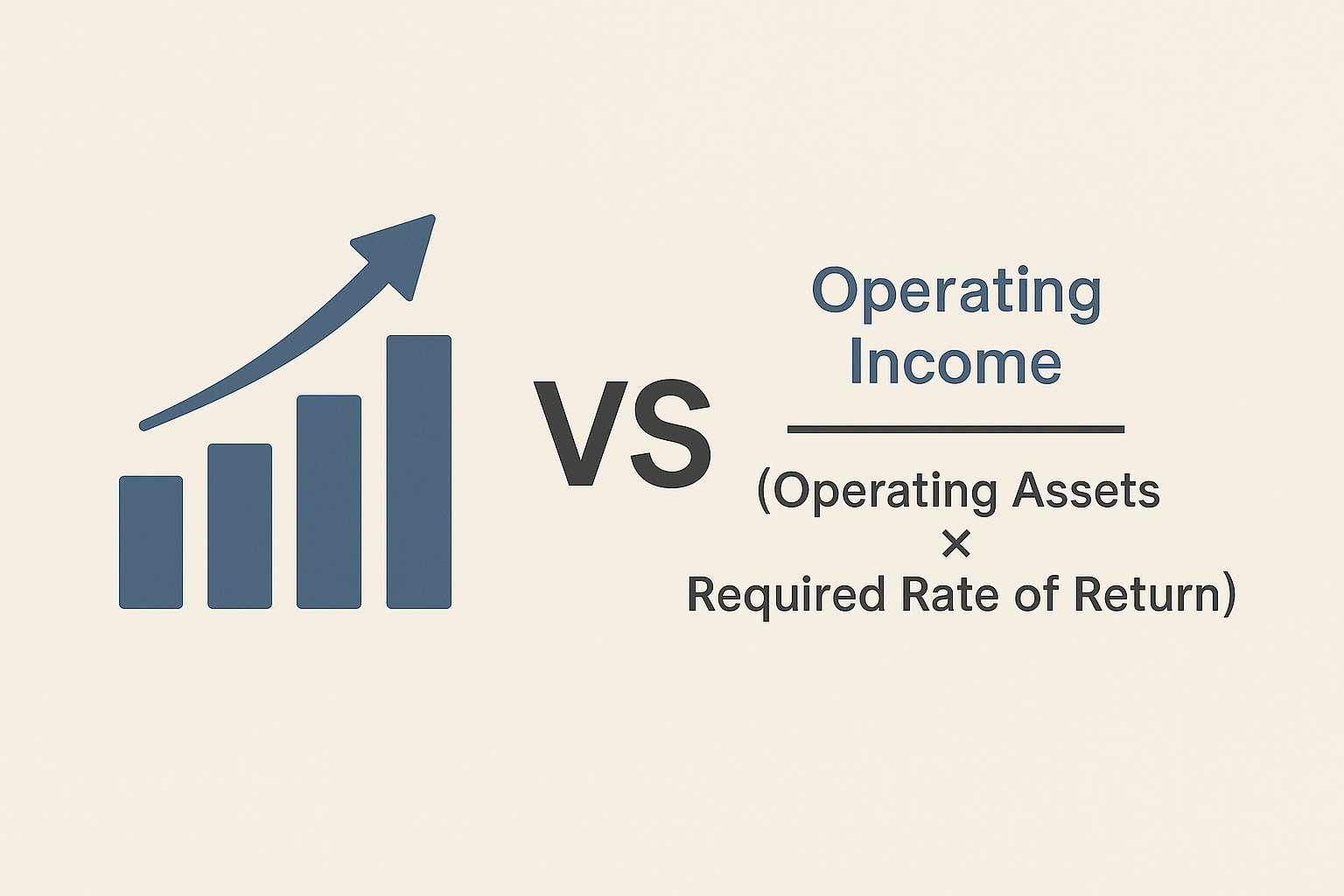

1. 투자수익률 (ROI, Return on Investment)

ROI=영업이익영업자산×100\text{ROI} = \frac{\text{영업이익}}{\text{영업자산}} \times 100

- 기업이 보유한 자산을 얼마나 효율적으로 활용했는지를 비율(%)로 나타냅니다.

- 단위가 없고 상대적인 수치이므로 투자 규모와 관계없이 비교가 가능합니다.

2. 잔여이익 (RI, Residual Income)

RI=영업이익−(영업자산×필수수익률)\text{RI} = \text{영업이익} - (\text{영업자산} \times \text{필수수익률})

- 필수수익률(요구수익률, 자본비용 등)을 넘겨서 얼마나 더 벌었는지를 절대값(원화) 으로 표시합니다.

- 단위는 ‘원’ 이며, 투자금액이 클수록 잔여이익도 커질 수 있습니다.

핵심 차이: “절대값 vs 상대값”

구분 투자수익률 (ROI) 잔여이익 (RI)

| 계산 방식 | 상대적 비율(%) | 절대적 이익(원) |

| 비교기준 | 투자효율성 | 이익규모 |

| 투자규모 차이 영향 | 없음 | 큼 |

| 예시 비교 적합성 | ✔ 적합 | ✖ 부적합 |

예시로 설명

A안과 B안이라는 두 투자안을 비교해보겠습니다.

항목 / A안 / B안

| 영업이익 | 2,000만원 | 4,000만원 |

| 영업자산 | 1억원 | 4억원 |

| 필수수익률 | 10% | 10% |

A안

- ROI: 2,000 / 10,000 = 20%

- RI: 2,000 - (10,000 × 10%) = 2,000 - 1,000 = 1,000만원

B안

- ROI: 4,000 / 40,000 = 10%

- RI: 4,000 - (40,000 × 10%) = 4,000 - 4,000 = 0원

해석

▷ ROI 기준:

- A안: 20%

- B안: 10% → A안이 더 높은 투자효율을 보이는 것으로 판단

▷ RI 기준:

- A안: 1,000만원

- B안: 0원 → A안이 남기는 이익이 더 많은 것으로 판단

문제는 여기서 끝이 아닙니다.

이제 C안을 추가해볼게요.

항목 / C안

| 영업이익 | 10,000만원 |

| 영업자산 | 10억원 |

| 필수수익률 | 10% |

- ROI: 10,000 / 100,000 = 10%

- RI: 10,000 - (100,000 × 10%) = 10,000 - 10,000 = 0원

B안과 C안은 ROI도 같고 RI도 같음 → 둘 다 “0원” 남음

하지만 현실적으로는 어떨까요?

- C안은 10억을 운영해서 1억 벌었고,

- B안은 4억을 운영해서 4천만 원 벌었습니다.

이 둘을 동일하게 보는 것은 합리적일까요?

투자수익률(ROI) 은 “효율성” 지표

- 퍼센트(%)로 표현되므로 기업 규모가 다르더라도 비교 가능

- 단점: 규모 큰 투자일수록 과소평가될 수 있음

(예: ROI는 낮지만 실제 이익은 큼)

잔여이익(RI) 은 “이익의 크기” 지표

- 실제 얼마를 벌었는지 알려주는 절대 금액

- 단점: 투자 규모가 다른 안끼리 비교하기 어려움

- 1억 투자해서 2,000만원 남긴 안과

10억 투자해서 2,500만원 남긴 안 중

RI만 보면 후자가 더 좋지만, ROI는 훨씬 낮을 수 있음

- 1억 투자해서 2,000만원 남긴 안과

▶ 따라서,

- 잔여이익은 동일 규모의 투자안끼리 비교할 때 유용합니다.

- 규모가 다른 투자안끼리 비교할 때는 ROI처럼 비율로 표현되는 지표가 더 타당합니다.

실제 기업 사례와 연계

많은 기업에서 ROI는 각 부서 또는 사업부의 효율성을 평가할 때 활용합니다. 반면 RI는 EVA(Economic Value Added) 같은 개념으로도 응용되며, 자본비용 이상으로 얼마를 벌어들였는지를 중시할 때 사용합니다.

하지만 RI만 가지고 투자 대안을 비교하면 자칫 투자 규모가 큰 사업이 과소평가되거나 과대평가될 수 있습니다.

요약

구분 / 투자수익률(ROI) / 잔여이익(RI)

| 목적 | 자산 활용 효율성 평가 | 자본비용 초과 이익 평가 |

| 장점 | 비교 용이 (규모 상관없음) | 실제 이익을 반영 |

| 단점 | 실제 이익 무시 가능성 | 투자규모 다르면 비교 부적절 |

| 비교 적합 | 규모 다른 투자안도 OK | 동일 규모의 안끼리만 적합 |

반응형

'경제' 카테고리의 다른 글

| 이미 잃은 돈에 끌려가지 마라: 매몰원가 완전 정복 (3) | 2025.05.27 |

|---|---|

| 퇴사 후 알바 급여 정산: 주휴수당 포함 시급 기준으로 계산하기 (1) | 2025.05.23 |

| 아파트 장터 포장마차, 대체 어디서 오는 걸까? (4) | 2025.04.30 |

| 금테크 입문, 1g 골드바로 시작해도 될까? (크기, 가격, 되팔 때 주의사항 총정리) (1) | 2025.04.26 |

| 성장했는데 주가가 떨어진다고? 중견기업 전환의 진실 (4) | 2025.04.17 |